会计的发展历史,能反映人类进步的发展史吗?

来源:会计之友

【在线投稿】

栏目:综合新闻 时间:2021-09-24

p从古代到农耕时期随着社会生产能力和商品水平提升和经济管理能力的加强对于逐渐复杂的社会经济活动,就需要更加复杂的记录和核算功能,这便是会计的起源。中华文化上下五千多年多历史,以历史角度看会计那可谓是十分渊源,他伴随了我国文化发展三千年。

会计的发展历经艰难,经历无数次改革变革,从最原始的会计含义到如今的完整,多元的会计体系,准则经历了多少风风雨雨,历史沧桑的变化,值得我们去回味,去探究他的发展历史,在现有体系下总结过去经验,吸取以往教训,探索会计的发展规律,有科学的预测未来的发展趋势,通过对会计历史的探索研究还可以了解中外会计的相同和差异,更好的了解会计的本质,掌握会计的研究方法,在此基础上再去创新,发展让其更加完善,探究古往今来他在人类历史上的深远意义和重大成就。

要说起会计学科的起始时期,就可以追溯到远古文明时代之前,在中国,古巴比伦,埃及,以及印度和希腊这些文明古国都经历了人类会计思想,会计行为的萌芽阶段即会计原始计量,记录时代。人类的会计思想与会计行为的产生是怎样产生的各位学者众说纷纭,有人说当一出现人类的生产行为时便出现了人类的会计行为,而另外的观点则认为会计行为和会计思想是人类发展到一定阶段的产物。但唯一不可否认的是会计行为,思想与人类生产活动互相影响的产物。

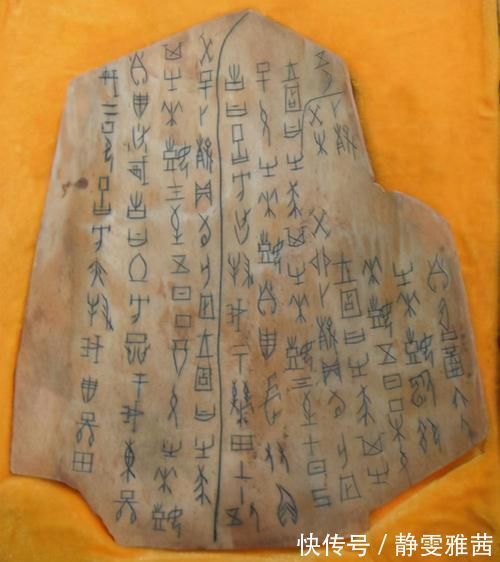

在我国,最早出现会计记载的文字出现于商朝的甲骨文,在西周时期就专门设有核算官赋的收支官职-司会,并对财务收支采取了“月记会计”的算法,零星算得为计,总和计算为快。随着社会的不断发展西汉出现了“记薄”的记账方法,是用来登记会计事项和以后的各个朝代都设立有官吏管理钱粮,税收和国家的支出等。

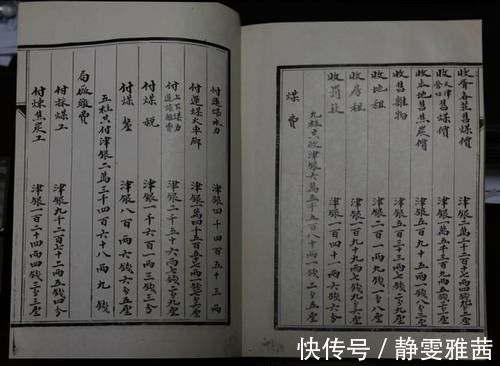

当到了宋代,宋代的经济非常繁荣,可谓是前无古人后无来者,在中国历史上各个朝代上都属于耀眼的存在,他的商品经济比起唐代更加的繁荣,国内外贸易也是十分的发达,城市经济也很是昌盛,可谓是经济达到了一定的顶峰时期,他的生产力,对经济的核算和记录已经不仅仅停留在日常记录和总核算方面了,他需要更负责的会计准则,随之而来的是宋代官厅编造的“四柱清册”用来结算我朝的本期财产物资的增减变化与其结果,这一会计方法可以称为中国会计历史上的一大重要成就和转折点。

到了明末清初时代,以徽商晋商为代表的商贸和以苏杭一带的手工纺织,以景德镇为代表的陶瓷等都很发达,伴随着手工业,商业,陶瓷业上出现的昌盛,明清时期的经济发展也迅速发展,这个时代的会计也发展到了封建朝代的鼎盛时期,会计也融入到了人们的日常生活各个方面当中去。

赊欠财务的是“赊账”,盈利的分配叫“分账”将往来客户的欠账叫“客帐”甚至还出现了将会计用语运用在生活用语当中去,一个事项了结叫“了帐”还有“相思帐”人们已经把登记账簿看成了日常的核算事务,而且不容许出现差错,做好明白帐,随之出现了以四柱为基础的“龙门帐”,他将全部的账目分为四大类:各项收入记为“进”,各项支出称为“缴”,各项资产称为“存”,各项负债称为“该”。记账方法由单式记账变为复式记账进行过渡。民间的会计发展,也促进了珠算技术的发展。

到达清末的时候,欧洲西方列强的侵略用枪杆大炮撬开了我国闭关锁国的大门,在大批爱国之士的救亡图存引进了外国的一些先进会计制度与方法,逐渐改变了我国古代的会计制度,慢慢形成了中国近代的会计文化。西方的复式记账方法逐步在我国发展应用。

复式记账方法的出现是为了适应现代公司制度的建立,是为了更好的加大对大型组织和公司的管理能力为出现跨国公司企业做好了铺垫。

现代会计成本会计的出现和完善,使会计有了多元化的含义,使会计的职能不仅仅是记录和核算,逐渐衍生出来管理会计。财务会计和管理会计两者紧密相连但是确是有区别的,财务会计两者虽然是围绕着资产负债表来做的但是财务会计更多的是做描述工作,是客观地反映资金的来源(负债和所有者权益)去向(资产),管理会计更多的是关注的是怎样做,从哪里得来资金:负债和所有者权益,再把资金配置到哪里的问题。