奈雪的茶会计牛逼!做账3个月让财报“多”了

奈雪的茶要上市了,美女创始人身价或超190亿港元……

定了!新式茶饮第一股“奈雪的茶“”预计于6月30日登陆港交所,证券代码为“2150”。

早前,6月17日晚间奈雪的茶在香港召开IPO记者会,并宣布计划集资44.25亿港元至50.94亿港元。此次计划全球发售的股份为2.5727亿股,招股价为17.20港元至19.80港元之间。

而截至今日,奈雪的茶孖展暂录838.6亿港元,超额认购163.6倍。

1

3个月实现财报扭亏为盈

2020年全年净利润6217万

2015年11月,第一家奈雪茶饮店在深圳开业。如今他们在中国市场经营着556间奈雪茶饮店,覆盖国内66个城市。

另外还在日本开有一家门店。他们计划在最近2年里再开出650家门店。

奈雪的茶由彭心和丈夫赵林夫共同创立。上市前,彭心和赵林夫妇通过林新控股持有公司67.04%股权;同时股权激励计划持股8.32%,持有大约1.2亿股。

2021年2月11月,奈雪的茶向港交所主板递交上市申请,根据这份招股书,奈雪2018年、2019年、2020年前三季度,分别亏损6970万元、3970万元、2750万元。

6月6日,港交所信息显示,奈雪已通过港交所上市聆讯,更新后的招股书显示:

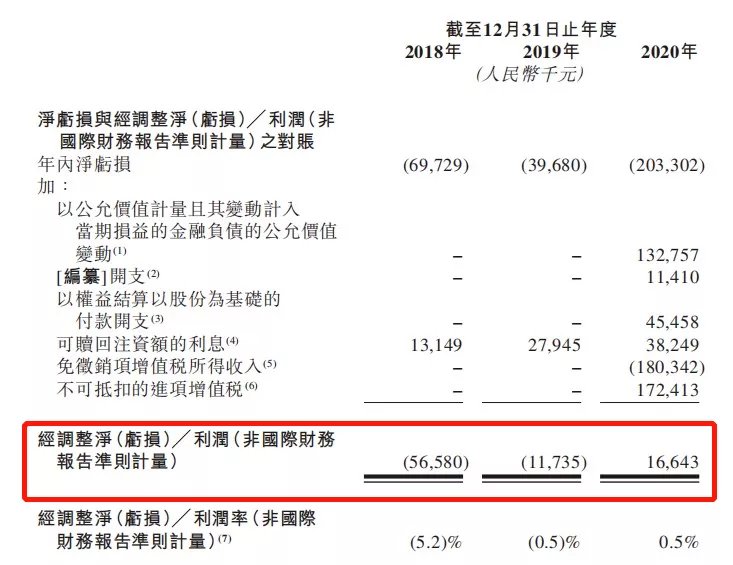

2018年至2020年,奈雪营收分别为人民币10.9亿元、25.0亿元和30.6亿元;年内净利润分别为-6972.9万元、-3968.0万元、-2.03亿元;经调整净利润分别为-5658.0万元、-1173.5万元以及1664.3万元。

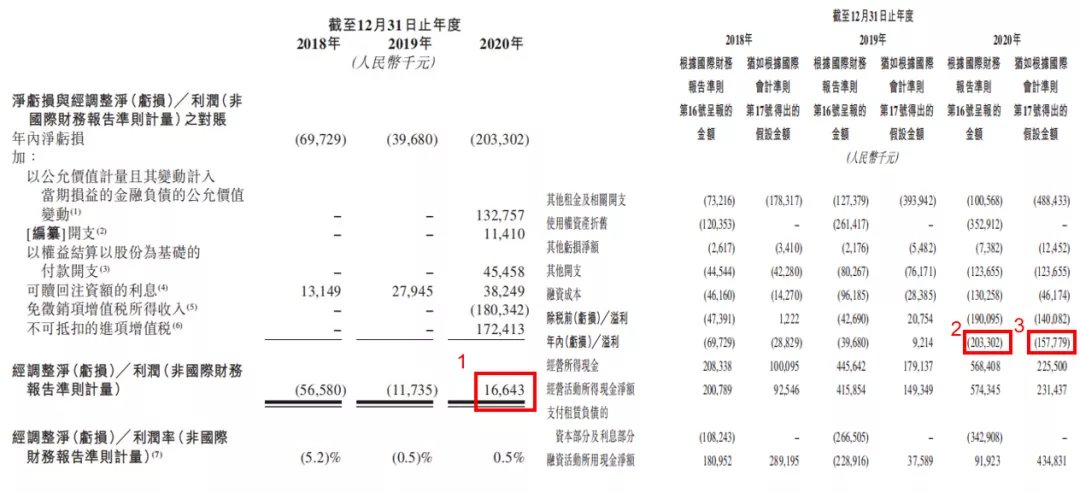

此外,如果按照国际会计准则第17号,奈雪的茶2020年全年经营净利润计算公式:1+2-3(红色标注),奈雪的茶2020年全年实现净利润6217万。

在更新后的招股书中,奈雪的茶表示,剔除了“以公允价值计量且其变动计入当期损益的金融负债的公允价值变动”1.33亿元、“编纂”开支1140万元、“以权益结算以股份为基础的付款开支”4546万元、“可赎回注资额的利息”3825万元、“免征销项增值税所得收入”-1.8亿元、“不可抵扣的进项增值税”1.72亿元。

这些主要是融资过程中约定的一些优先股、债转股、利息,以及期权激励、税收等带来的公司损益变化。

打个很简单的比方,公司估值水涨船高,那上市前给股东、员工的股份、期权之类的,届时兑现的金额也会增加,这就造成了财务统计中的亏损。

此前,快手的招股书也显示巨额亏损“主要是由于快手的估值上涨带来的公允价值变化所导致”。

所以,智通财经APP评价认为:“与其说奈雪这一版招股书是'财务性盈利',倒不如说奈雪最早的那版招股书是'财务性亏损'”。

2

IPO需要盈余管理

虽然合法、但一定要合理!

企业IPO进程中,为了顺利上市同时保障股价基本盘,会采用“盈余管理”的方式,来调整财报信息,让账面数字显得“更好看”。

盈余管理(Earnings Management),指的是企业管理当局在遵循会计准则的基础上,通过对企业对外报告的会计收益信息进行控制或调整,以达到主体自身利益最大化的行为。

奈雪的茶最新公开的招股书就采用了“盈余管理”的方式来调整净利润,实现2020年度财报数据扭亏为盈。

需要注意的是,盈余管理与财务造假有本质上的区别。盈余管理最重要的一个原则就是要遵循合法性。

正如一些面试场景中,当面试官问你“你会偷税漏税吗”,你可以回答“不会,但我会合理避税”。如果问“你会财务造假吗”,你可以回答“不会,但我擅长盈余管理”。