初级会计职称经济法基础必背考点:资源税法律

初级会计职称经济法基础必背考点:资源税法律制度

纳税人(★)

资源税的纳税人,是指在“我国领域及管辖海域”开采《资源税暂行条例》规定的矿产品或者生产盐的单位和个人。

征税范围(★★)

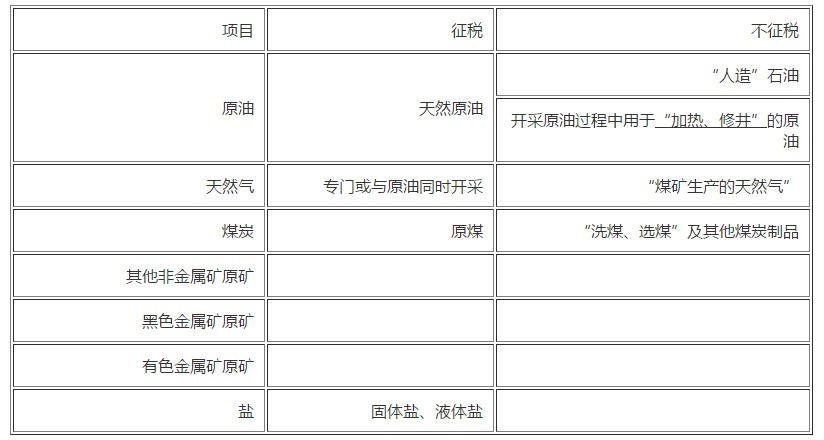

【理解】煤矿生产的天然气是对排空气的再利用,因此享国家政策支持,而油田开采的天然气是开发利用的资源。

【注意】资源税只针对开采“我国境内”“不可再生的自然资源”征收,且仅限于“初级矿产品或者原矿”。

税率(★)(13年多选;14年判断)(2015年调整)

对“煤炭”、“原油”和“天然气”执行比例税率。

煤炭:2%——10%

原油、天然气:6%——10%

对其他执行定额税率。

销售额与销售数量(★★★)(09、11、13、14年单选)

(一)销售额

1.一般情况下销售额的确定同增值税。

2.纳税人将其开采的原煤,自用于连续生产洗选煤的,在原煤移送使用环节不缴纳资源税;将开采的原煤加工为洗选煤销售的,以洗选煤销售额乘以折算率作为应税煤炭销售额,计算缴纳资源税。

煤炭销售额=洗选煤销售额×折算率

【注意1】洗选煤销售额包括洗选副产品的销售额,不包括洗选煤从洗选煤厂到车站、码头等运输费用。

【注意2】纳税人同时以自采未税原煤和外购已税原煤加工洗选煤的,应当分别核算;未分别核算的,按上述规定,计算缴纳资源税。

(二)销售数量

1.纳税人开采或者生产应税产品销售的,以实际“销售数量”为销售数量。

2.纳税人开采或者生产应税产品自用的,以移送使用时的“自用数量”为销售数量。

【注意1】纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或按主管税务机关确定的折算比换算成的数量为课税数量。

【注意2】纳税人以自产的液体盐加工固体盐,按固体盐税额征税,以加工的固体盐数量为课税数量。纳税人以外购的液体盐加工成固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

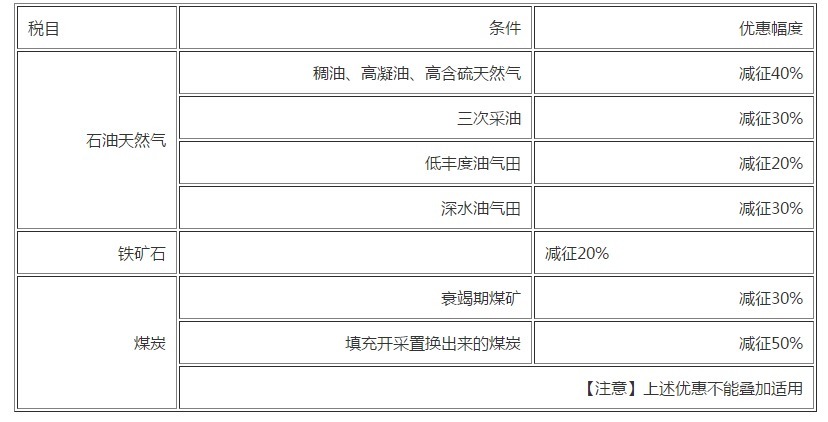

税收优惠(★)